瑞银证券下调评级,洋河股份回应:券商有很多,侧重点不一样

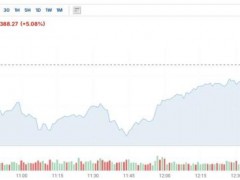

白酒行业近日遭遇动荡,贵州茅台股价在午后显著下滑,跌破1400元大关,最终收跌1.7%。这一变动拖累整个白酒板块,多家酒企如今世缘、来伊份、迎驾贡酒、泸州老窖、山西汾酒等股价均出现较大跌幅。市场分析指出,瑞银集团调低了对白酒板块的评价,包括贵州茅台、五粮液、泸州老窖及洋河股份在内的几大酒业巨头的投资评级从“买入”下调至“中性”,这或是引发白酒板块集体回调的关键因素。

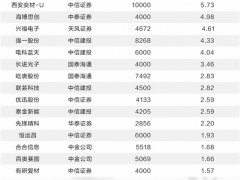

近期,北向资金对贵州茅台的态度亦转为谨慎,连续多日呈现净流出态势。据统计,上周北向资金总计净流出额超过百亿元,其中贵州茅台遭遇的净卖出额高达20.80亿元,与瑞银的评估方向相符。

此番调整背后,瑞银分析认为,白酒行业面临多重挑战,包括茅台酒市场库存的潜在消化压力、行业领导者的产能扩张计划,以及宏观经济环境的持续不利,尤其是房地产市场调整和国际关税问题,这些都将促使未来一年白酒行业的供需关系更加紧张。

瑞银预估,自2016年至2023年间,市场上囤积的茅台酒约有14至15个月的销量,平均持有成本略低于当前市场价格。若行业领头羊无法有效控制供给,而在需求疲软的情况下继续增产,最坏情况下,到2025年底,茅台和五粮液的批发价格可能分别下降50%和17%,直至2026年才可能稳定,而前五大白酒企业的总盈利或将比2023年减少11%。

此外,报告预测到2025年,前六大白酒企业的产能将比2023年增加37%,但目标消费群体人口数量的下降(特别是30至59岁男性)可能抑制销量增长,导致2023至2025年间销量减少13%。这些因素被视为白酒消费的结构性障碍,即便高端化趋势也无法完全抵消其影响。

![[快讯]15家A股上市公司披露并购重组新公告 市场活跃度提升](http://cn.gzbj58.com/file/upload/202505/18/211404211.jpg)

![[流言板]汇金科技3天暴跌近50% 公司致歉 业绩修正触发跌停](http://cn.gzbj58.com/file/upload/202504/03/005958851.jpg)