本周的前4个交易日,大盘数度冲击3300未果,创业板略有回调。指数方面,上证综指4个交易日累计上涨了0.09%,深证成指则累计下跌了0.58%,上证50继续反弹,4个交易日累计上涨了1.27%,沪深300累计上涨了0.27%,中小板指累计下跌了0.53%,创业板指连续回调,累计下跌了1.43%。从主要指数表现来看,在冲击3300点关口的时候,A股市场以上证50为代表的蓝筹股表现强势,创业板指则出现了回调。

从市场层面来看,次新股本周表现强势,不过这一市场热点将可能迎来降温。8月24日,次新股前高后低,龙头中科信息9天8板情况下,午后临停核查,次新股行情承压迅速降温,国科微、索通股份、丰元股份等10余股从大涨到大跌。另一方面,由于环保督查压力持续加大,也推动了二级市场上环保板块周四继续走强,德创环保、中环环保、环能科技先后涨停。在冲击3300关口的关键时期,金融股成为市场上涨的主要动力。本周四,工商银行、建设银行再度创下历史新高。

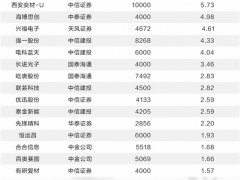

另一方面,小股票也受到市场的追捧,ST概念股活跃表现,8月24日,*ST河化、*ST天仪、*ST紫学、*ST昌鱼集体涨停,ST成城、*ST匹凸、*ST沪科、ST新梅、*ST上普、*ST智慧等一度涨停。统计数据显示,最近7个交易日以来,贵州茅台排名北上资金净卖出额的第一名,净卖出额达到了6.96亿元。此外,五粮液在这几个交易日净卖出同样明显,达到了2.3亿元。

流动性方面,广发证券研究显示,上周A股市场资金净流入100.5亿元。其中,一级市场IPO融资30.8亿元;产业资本上周重要股东净增持1.8亿元,二级市场上,上周合计流入资金129.4亿元,其中,机构投资者资金流入28.3亿元,杠杆资金流入134.1亿元,沪深港股通资金流入16.4亿元,交易费49.4亿元。投资者情绪方面,上周融资交易占比下降0.36%,日度换手率下降0.22%,股指期货多/空比例下降1.61%,机构合计挂单卖出227.1亿元。

本周以来,周期股陷入了调整。几大龙头中,方大炭素自8月4日创下历史新高后持续调整,安阳钢铁、鞍钢股份、潞安环能、平煤股份也出现了大幅调整。再加上市场对于“新周期”的争论仍未完结,周期股的未来走势也越发扑朔迷离。但是,从当前的宏观环境来看,断言周期股的炒作就此完结还为时尚早。

一方面,在大宗商品市场,以焦煤焦炭、铁矿石等为代表的产品仍然保持强势,部分品种接连创下新高,已经使得各交易所不得不频频出手,抑制市场过度投机。上海期货交易所8月24日发布通知,拟上调热轧卷板期货相关合约平今仓交易手续费,并对热轧卷板期货相关合约实施交易限额。而此前,焦煤、焦炭、硅铁、铁矿石、螺纹钢、锌等品种也遭遇类似待遇。从过去的历史经验来看,无论是行业协会的发声“警告”,还是相关交易所采取的调控措施,均很难遏制市场的炒作。其根本原因在于,在当前的经济环境下,市场对于周期品价格上涨形成了明确的一致的预期,在与监管进行博弈中,周期股仍然将有可能迎来较大的价格波动。

另一方面,年初以来,环保政策密集出台,环保督查力度、广度也在不断升级。今年年初以来,环保部、发改委、工信部等部委均出台了相关文件,对环保压力较大的部分地区和部分行业予以重点关注。8月23日的国务院常务会议中,提出要采取有效措施确保完成今年化解钢铁煤炭过剩产能、处置“僵尸企业”和治理特困企业等工作任务。推动火电、电解铝、建材等行业开展减量减产,严控新增产能。业内普遍认为,环保限产在短期仍将对部分周期品价格产生支撑作用。

业内人士认为,环保限产是想通过提高污染成本,促进产业升级,摆脱高耗能、高污染的传统生产模式。考虑到环保设备更新成本等问题,环保政策趋严对小型企业、民营企业生产经营行为影响或更加显著,去年以来大型企业景气度持续高于小型企业,国企盈利表现也明显好于私营企业。短期来看,这意味着在供给端的调控仍将持续,市场的供需恐不会很快被填平。从需求端来看,中国经济的企稳回升,需求的增加也将带来些相应的支撑。

![[快讯]15家A股上市公司披露并购重组新公告 市场活跃度提升](http://cn.gzbj58.com/file/upload/202505/18/211404211.jpg)

![[流言板]汇金科技3天暴跌近50% 公司致歉 业绩修正触发跌停](http://cn.gzbj58.com/file/upload/202504/03/005958851.jpg)