长期以来,我国股市稳定运行机制不足,大盘和个股波动率偏高,一遇风吹草动就会暴涨暴跌。即使实现股权分置改革之后,这一问题仍难以根治。2015年发生的股市异常波动引起各方面高度重视,市场建设的短板暴露得更加清晰。监管者痛定思痛,在党中央国务院正确领导下,针对市场主体、市场机制、监管效能、舆论引导等方面建设的短板,采取了一系列有力措施,强化了制度建设和预期引导。目前,股市秩序和发展生态显著改善,运行总体稳定,以新股发行常态化为标志的全市场常态化发展格局已初步形成。

2016年2月20日中央对证监会主要领导进行调整是一个新的起点。监管层认真总结新中国股市创立以来特别是2015年异常波动的经验教训,认真查找制度性机制性短板,顺应大势,统筹国内国际因素,明确提出依法全面从严监管的理念,引导督促各个市场主体依法办事和依法担责,加强对证券公司、基金公司、会计师事务所等专业服务机构的监管,加强对上市公司重要股东和高管行为的监管,坚定推行新股发行常态化,坚定推进并购重组市场化常态化,坚定推行查案办案常态化。

经过一年半余的艰苦工作,目前已初步构建起股市常态化发展的制度框架。其中,新股发行(IPO)常态化是一个引领性的重要措施。有人认为,新股发行常态化就是不断地扩大融资规模、增加筹码供给,进而损害中小股东的利益。对此,监管层认真加以研究,根据国内外市场发展的经验教训做出明确判断,“融资功能”是市场建设的核心性基础性抓手,保持新股发行常态化才能探明市场之水的深浅,才能根据市场运行情况改革完善相关制度,才能合理引导预期,才能确保资本市场为实体经济服务。

按照这一思路,证监会坚持新股发行常态化,将每周发行多少只股票、融资额是多少及时公布出来。这一做法实施一年半以来,逐步形成了稳定的市场预期和社会预期,也实现了良好的融资效果。

2016年2月22日至当年底,上证综指涨幅为8.52%,震幅为23.16%;深证成指的涨幅为0.15%,震幅为20.90%;上证50指数的涨幅为14.11%,震幅为28.16%;沪深300指数的涨幅为8.47%,震幅为24.99%。2016年2月22日至2017年9月28日,上证综指的涨幅为16.77%,震幅为26.32%;深证成指的涨幅为8.55%,震幅为21.63%;上证50指数的涨幅为32.79%,震幅为43.69%;沪深300指数的涨幅为25.26%,震幅为34.27%。这是我国股市波动率相对较低的时期之一。伴随上证50指数和沪深300指数的“发现型上涨”,两个指数的波动率有所提高,这是价值投资理念兴起的表现。

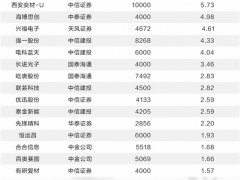

在行情总体稳定、价值投资理念增强的情况下,2016年新股融资规模达到1496.08亿元,仅比2015年少199亿元。进入2017年,全市场常态化下新股发行更加顺畅,截至9月28日,新股发行融资达1758.33亿元。可以预期,2017年新股发行融资将实现新中国股市创立以来的第三高峰。与此同时,定向增发市场也保持了相当的活力,2016年定增融资额达17211.92亿元,2017年以来定增融资已实现8444.44亿元。这表明,以新股发行常态化为引领的全市场常态化是受到市场参与者欢迎的,一年半余的资本市场监管实践是成功的。(下转C2版)

![[快讯]15家A股上市公司披露并购重组新公告 市场活跃度提升](http://cn.gzbj58.com/file/upload/202505/18/211404211.jpg)

![[流言板]汇金科技3天暴跌近50% 公司致歉 业绩修正触发跌停](http://cn.gzbj58.com/file/upload/202504/03/005958851.jpg)