三季报数据显示,28家上市券商前三季度营收、净利润同比大部分出现不同幅度下降。其中,中信证券仍排名营收和净利润第一。值得注意的是,与前三季度投行业务规模有所缩减不同的是,自营业务和资管业务成为券商经营的亮点。

中信证券续执“牛耳”

数据显示,上市券商前三季度业绩较去年同期有所下滑,2017年三季度共实现营业收入1914.93亿元,实现净利润678.80亿元,同比分别下降0.97%和7.98%。

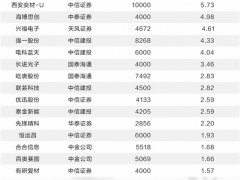

营业收入方面,中信证券以284.99亿元的成绩位列第一,海通证券、国泰君安、广发证券和华泰证券分列位于2-5位,且前三季度营业收入均超过100亿元。但这5家券商中,只有中信证券和华泰证券营收较去年同期有所增长,涨幅分别为5.4%和4.6%。

中国证券报记者注意到,前三季度共有14家上市券商营收同比正增长。其中,山西证券三季度实现营业收入34亿元,同比增幅最高,为113.72%。民生证券李锋表示,山西证券营收同比大幅增长,得益于公司其他类和自营业务收入提升,前三季度其他业务收入累计同比增长超9倍,单季度实现收入达到7.78亿元,超过营收半数。山西证券上半年对格林大华增资0.9亿元成为全资子公司,格林大华业务转型成效显著,推动其他业务收入大幅增长,当年业绩回报显著,仓单业务收入持续大幅增长。

另外,在净利润方面,中信证券仍位于榜首,其前三季度共实现净利润83.38亿元,较去年同期微降0.17%;国泰君安紧随其后,前三季度实现净利75.52亿元,除此之外,海通证券、广发证券、华泰证券和招商证券净利润也超过40亿元。

数据显示,上市券商中仅有5家实现净利润同比正增长,值得注意的是,净利润排名前十的券商中,招商证券前三季度净利润同比增长38%,增幅最大。安信证券赵湘怀表示,招商证券母公司经纪业务受益于A股和“陆港通”成交量上升,投行业绩释放,自营收益领先,2017年前三季度招商证券自营业务投资收益升至17亿元,较上半年增长102%,主要原因是自营规模环比增长16%和股票投资收益增加。公司自营业务环比增长幅度领先已披露三季报业绩的上市券商,由于公司开展债券融资,自营投资规模可能还将较快提升。

投资收益逐步提升

受到市场交易情绪低迷及全行业佣金率下滑的影响,2017年前三季度券商的经纪业务收入均下滑一至二成。据数据统计,28家上市券商合计实现经纪业务收入485.89亿元,同比减少120.05亿元,降幅达19.78%。分析人士认为,随着市场逐步回暖,券商经纪业务收入下滑有望收窄。

此外,投行业务收入规模也有所缩减。2017年前三季度只有233.57亿元,比去年同期下滑近20%。尽管如此,但从证监会10月26日公布的IPO排队数据来看,共计有512家企业正在排队,而中信、广发、招商、海通等大券商项目储备充足,四季度投行业务仍然有冲刺余地。一位投行业内人士表示,投行业务之所以会出现下滑,原因主要有:资金确实没有去年活跃,债市处于低潮期等。

和投行业务不同,券商的自营投资业务成为三季报中的业绩亮点。总体上看,28家券商自营投资收益达571.2亿元,比去年同期增加38亿元,增幅为7.19%。单个券商分析,首位依旧是海通证券,三季度投资收益达到22.22亿元,同比增幅高达159.72%。此外,广发、东方、招商证券和申万宏源的三季度投资收益也都在10亿元以上。

资管业务上,华泰证券收入涨幅高达578%,增至17亿元,尽管离排在第一的中信证券39亿元仍有差距,但具备互联网基因的华泰证券让人看到了主动管理转型的巨大空间。从总量比较,前三季度28家上市券商资管业务合计实现收入180.39亿元,规模上涨14亿元。

申万宏源证券认为,目前证券公司资管业务仍在从通道业务向主动管理业务转型的过程中,大券商转型的进展更快,主动管理业务占比更高,而且不同大券商主动管理业务具有不同特点,中信证券、国泰君安主动管理业务以定向资管计划为主,广发证券、海通证券主动管理业务以集合资管计划为主;中小券商通道类业务占比仍较高,但也在逐步改善,例如第一创业和长江证券定向业务中主动管理业务占比相对较高。

(原标题:券商业绩踯躅 亮点犹在自营资管)

![[快讯]15家A股上市公司披露并购重组新公告 市场活跃度提升](http://cn.gzbj58.com/file/upload/202505/18/211404211.jpg)

![[流言板]汇金科技3天暴跌近50% 公司致歉 业绩修正触发跌停](http://cn.gzbj58.com/file/upload/202504/03/005958851.jpg)